스트레스 DSR 개정안 내용 정리

도입 이유

- 미래의 금리변동 위험에 대한 고려 없이 DSR이 산정/적용되고 있어서, 통상 차주의 금리위험은 높지만 금리 수준은 낮은 변동금리 대출이 혼합형/고정금리 대출 등에 비해 상대적으로 선호되는 경향 때문이다. 스트레스 DSR을 통해서 금리 변동 위험을 DSR에 정교하게 반영해서,

1) 상환능력을 넘어서는 과도한 가계대출 확대 방지

2) 고정금리 확대 등 가계부채 질적개선 도모

해외 도입 사례

1) 캐나다는 주택담보대출에 대해 적격금리(최저 5.25%) 또는 약정금리에 2%p를 가산한 금리 중 높은 금리를 적용해서 차주의 상환능력을 평가

2) 호주는 기존 대출금리보다 3%p 높은 완충이자율을 부과해서 상환능력 평가

3) 홍콩은 주담대 금리 2%p 인상을 가정한 스트레스 DSR 제도를 통해 상환능력평가

스트레스 DSR 도입 방안

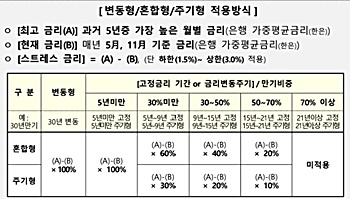

1. DSR이 적용되는 전업권/모든 대출 대상 적용

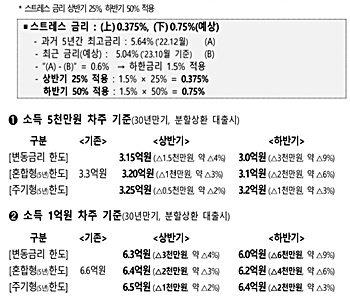

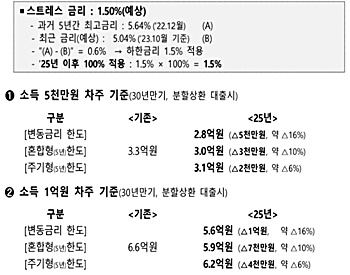

2. '과거 5년내 최고 대출금리와 현시점 금리 간 차이'를 기준으로 하되, 가산금리의 하한(1.5%), 상한(3.0%)을 설정

- 혼합형/주기형 대출도 스트레스 금리를 적용하되, 고정금리 적용되는 기간 등 감안해서 완화적용

3. 금융이용자의 불편, 업권 준비상황 등 고려해서 순차 시행

- 은행권 주택담보대출부터 '24년 2월 26일 우선 시행' 하고, 시행 상황 등을 봐서 '24년 중 전업권/전체대출로 확대

- 24년 상반기는 스트레스 금리의 25%, 하반기는 50% 적용하고, 25년부터는 스트레스 금리를 그대로(100%) 적용

- DSR이 적용되는 모든 금융 업권의 모든 대출이 대상이다. 은행권 + 2 금융권(상호/저축/여전/보험) 기관에 모두 적용된다. 대상 대출은,

1) 주담대 + 신용대출 등 신규취급분(대환/재약정 포함)

2) 변동형 + 혼합형 + 주기형 등 (대출기간 중 금리변동시 모두 적용)

- 해당 차주의 신용대출 잔액(기존+신규)이 1억 초과시 적용(점점 확대)

- 증액없는 자행대환/재약정도 대상에 포함

- 혼합형: 일정기간(ex.5년) 고정금리가 적용되고 이후 변동금리로 전환되는 상품

- 주기형: 일정주기로(ex.5년) 금리가 변경되고, 그 기간 내에는 고정금리 적용되는 상품

스트레스 금리는 연 2회(6월/12월) 산정

- 24년은 시행시기(24.2월 시행) 감안해 1월 금리 기준으로 2월 산정

1) 과거 5년 중 최고금리와 현재금리(5/11월 기준) 간 차이로 산정 (예금 은행 가계대출 신규취급 가중평균금리 기준(한은))

※ 예금은행 가계대출 신규취급 가중평균금리 기준(한국은행 매월 발표)

2) 하한(1.5%), 상한(3.0%) 설정 (금리 상승기 과소추정/하락기 과다추정 경향 보완)

3) 변동형은 "5년 중 최고금리-현재금리" 그대로 적용, 혼합형/주기형은 고정금리 적용기간 등 감안해 완화 적용

4) 신용대출의 경우 만기 5년 이상 고정금리는 미적용 한다.

- 만기 3~5년 고정금리는 스트레스 금리 x 60% 적용, 그 외에는 변동형에 준해서 스트레스 금리 x 100% 적용

규제적용 DSR 산정 시 스트레스 금리를 가산

DSR = [대출 원리금(실제대출금리 + 스트레스 금리 기준 상정)] / 연간 소득액

1) 차주별 DSR 한도 규제 (은행 40% / 비은행 50%)

2) 금융회사 포트폴리오 DSR 규제 (평균 DSR 40% 내 등) 적용 시 반영

3단계 추진 일정

- 24년 중에 전업권/ 전체 대출에 순차적으로 도입한다. (각 업권별 감독규정/시행세칙 개정사항)

1단계 - 은행권 주택담보대출 적용 (24.2.26일)

1) 집단대출은 시행일 전일(2.25일)까지 입주자모집공고 시행한 경우

2) 일반 주담대는 시행일 전일(2.25일)까지 부동산 매매계약 체결한 경우, 종전 규정을 적용 (스트레스 금리 미적용)

2단계 - 은행권 신용대출/ 2금융권 주택담보대출 (24.6월 예정)

3단계 - 스트레스 DSR 안착상황 등을 봐가면서 2 금융권 신용대출 등을 포함해 대출 적용(24년 하반기 예정)

| 1단계 | 2단계 | 3단계 | |

| 시행시기 | 24년 2월 | 24년 6월(예정) | 24년 말(예정) |

| 은행권 | 주택담보대출 | 주담대+신용대출 | 주담대+신용대출+기타대출 등 |

| 2금융권 | - | 주택담보대출 | 주담대+신용대출+기타대출 등 |

- 대출한도 축소에 따른 실수요 어려움 등을 감안해서, 24년 상반기에는 스트레스 금리의 25%, 하반기는 50% 적용하고, 25년부터는 스트레스 금리를 그대로(100%) 적용한다. 또 증액 없는 자행대환/재약정은 24년 말까지 적용을 유예하고, 25년부터는 예외 없이 적용한다.

스트레스 대출 도입에 따른 대출한도 변화

24년 - 변동/혼합/주기형 대출한도 (상반기 2~4%, 하반기 3~9% 감소)

※ 스트레스 금리는 상반기 25%, 하반기 50% 적용

25년 - 변동/혼합/주기형 대출한도 (5~16% 감소, 스트레스 금리 100% 적용)

관련 글: 비대면 주담대 갈아타기와 연금 출금 순서

관련 글: 내 집 마련하려면 꼭 알아야 할 대출

관련 글: 주택 담보 대출 이란? (부린이를 위한)

'경제공부 시작 > 부동산 공부' 카테고리의 다른 글

| 2024년 1월 10일 부동산 대책 내용 (0) | 2024.01.14 |

|---|---|

| 2024년 바뀌는 취득/보유/양도/증여세 (0) | 2024.01.07 |

| 올해(2024년) 상업용/주택 부동산 투자 전략 (0) | 2024.01.05 |

| 2024 부터 바뀌는 부동산 제도 총 정리 (0) | 2023.12.31 |

| 분양 계약 놓친 재건축 지위 / 오피스텔 각종 세금 (0) | 2023.12.15 |

댓글