전세기 피해자 신규 지원 방안

1. 대상 요건 완화

1) 대항력/우선변제권 확보 -> 임차권 등기 추가

2) 면적/보증금 고려해서 서민주택 -> 보증금 3억 + 1.5억 원, 면적 삭제

※ 이원회에서 시/도별 여건, 피해자 여건 등을 고려해서 3억원의 1.5배 상한 범위 내로 조정 가능

3) 경/공매 개시(집행권원 포함) -> 임대인의 파산 및 회생 등 추가

4) 수사 개시 등 사기 의도 -> 기망, 부정한 소유권 이전, 보증금을 반환할 능력 없이 다수의 주택을 취득해서 임대 등 추가

5) 상당액 손실 -> 삭제

신규 지원

- 보증금 적용대상 확대 및 신탁사기 등 피해자 인정 시,

- 보증금 요건 추가 완화: 최대 4.5억 -> 5억

※ 전국 연립/다세대 전세계약 중 보증금 4.5억 이하 97.5%, 5억 이하 98.4%(22년)

- 신탁사기도 특별법에 따른 금융지원 등이 가능하도록 근거 마련

(단, 유효한 계약이 아니므로 경/공매 특례 등은 지원 곤란)

피해자 요건 추가 완화방안 내용

1) 이중계약(주택 점유) : 계약 유효, 점유 -> 대항력 발생

(특별법상 경/공매 특례 및 일반 금융/세제 등 모두 지원)

2) 신탁사기: 계약 무효, 점유 -> 대항력 미발생

(특별법상 일반 금융지원 가능(경/공매 특례 없음)

3) 입주 전 사기: 미점유 -> 대항력 미발생 ※이중계약으로 주택 미점유 사례 포함

HUG 전세피해지원센터의 긴급 금융/주거 /법률지원 가능

2. HUG 경/공매 대행 서비스

1. 지원 계획

- HUG가 전담조직을 구성해서 총괄 관리하고, 변호사협회 및 법무사협회와 연계하여 법률 전문인력 Pool(200명)을 구축한다. 경/곰매 대행 서비스 수수료 HUG 부담비용들 원래 50~70%로 확대, 연간 5천 건 지원 시 약 40~50억 소요가 예상된다.

- 올해는 서민주택금융재단 기금 및 HUG 예산을 우선 활용하되, 24년부터 정부예산으로 지원하는 방안 기재부와 협의.

2. 지원 내용

1) 법률 상담: 선순위/후순위 임차인, 최우선 변제금 대상 여부 등 전세사기 피해자의 개인별 상황에 맞춰 피해 최소화 방안 제시

2) 경매대행: 피해자 희망에 따라, 경매 대행 서비스 및 수수료(70%) 지원

- 해당 희망자는 경매 개시신청, 배당요구, 배당액 수령 등을 지원한다. -> 대행 수수료 공공 37만원 지원, 피해자 16만원 부담

- 낙찰 희망자는 입찰상담/신청, 우선매수권 행사, 소유권 이전 추가 지원 -> 대행 수수료 공공 185만 원 지원, 피해자 80만원 부담

경매 대행비용 및 집행비용 (보증금 0.8억 원, 낙찰가 1.6억 원 가정)

| 구분 | 법무 절차 | 법률 전문가 수수료 | 집행 비용 (회수가능) |

|

| 법무사 상한 | 법무사협회 제안 |

|||

| 경매개시 | 경매개시신청 | 53 | 37 | 275 (공고비용 등) |

| 경매참가 | 배당요구 | 22 | 16 | - |

| 소계 | 75 | 53 | - | |

| 직접 경매 낙찰 | 입찰상담 (입찰가격 등) |

133 | 93 | 1,600 (입찰보증금) |

| 입찰신청 대리 | 160 | 112 | ||

| 우선매수권 청구 대리 |

10 | 7 | ||

| 소계 | 378 | 265 | ||

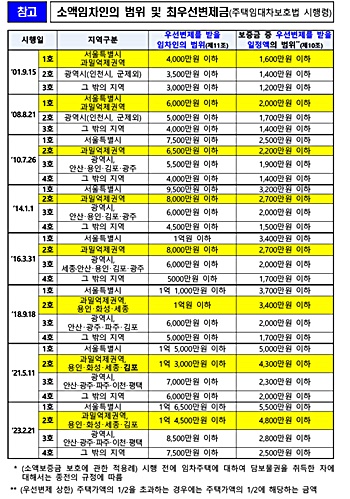

3. 최우선변제금 무이자 전세대출 지원

- 선순위 근저당 및 갱신계약으로 최우선 변제금 미충족 시

1) '배당시점'에는 소액임차인 기준을 충족함에도 '선순위 근저당 설정 당시' 기준에는 미충족 하는 경우

2) '최초 전세계약 당시' 소액임차인 기준을 충족하지만, 전세계약 갱신으로 인해 '배당 시점' 기준을 미충족 하는 경우

※ 자산(5억원) / 소득(연 소득 7천만 원 이하) 요건 폐지

지원 내용

1) '근저당 설정시점' 기준 최우선변제금(인천 2,700만 원, 14년)까지 무이자, 초과구간은 초저리(1.2~2.1%) 대출(한도 24억)

2) '경공매 시점'의 최우선 변제금(인천, 4,800만원)까지 무이자로, 초과구간은 초저리(1.2~2.1%) 대출(한도 24억 원)

예상 효과

- 최우선 변제금 2,700만 원 -> 4,800만 원, 1억 원, 10년간 대출, 전세대출 금리는 연 4.4%, 연소득 5천만 원 이하였다. '수정안'으로 인해 시중 대비 10년간 3,776만 원 이자 혜택이 있으며, 전세피해 저리대출 대비 576만 원 추가 이득을 볼 수 있다.

4. 전세사기 피해자 신용회복 지원 프로그램

- 전세사기 피해자가 보증금 미반환으로 전세대출을 상환하지 못할 경우에 연체이자 부과, 신용 불이익 등으로 생계 차질이 불가피해질 것을 염려해서, 전세대출 미상환시 보증기관(HF, SGI)이 은행에 대신 갚고, 임차인의 연체정보 즉시 등록 및 인차인 대상 분할상환 10년간 진행한다. 특히, 임차인 연체정보가 등록되면 신규 주담대/전세대출 등 불가

래서 전세사기 특별법에 따른, 전세사기 피해자인 경우에는 최장 20년간 무이자 분할 상환할 수 있도록 지원하고, 임차인의 상환의무 준수를 전제로 20년 간 연체정보 등록, 연체료 부과 등을 면제한다. 전세대출/주담대 등 추가 대출도 가능하다.

기대 효과

1) 우선, 전세대출 미산환에 따른 신용 불량자가 되는 상황을 방지할 수 있다.

2) 기존에는 신규대출을 위해 기존 전세대출금 전액을 상환해야 했지만, 새로운 제도 이용 시에는 새로운 대출이 불필요해서 이자감면 혜택이 가능하다.

주담대 평균금리(5.0%)를 적용했을 때, 전세대출 1억을 20년 무이자로 분할상환 시, 20년간 5840만 원, 연 292만 원 이자감면 혜택을 얻을 수 있다.

기존 전세사기 지원 사항

거주 중인 주택 낙찰 지원

1) 우선 매수권의 실제 사용 비중이 높고, 경락가도 크게 하락. 예를 들어, 광주 솔뫼아파트 101세대 중 임차인 91%(92세대) 우선매수 신고, 저렴한 가격에 낙찰됐다. -> 경락가율 우선매수: 70.7%, 제삼자: 84.3%

홍천 월드 아파트 113세대 중 임차인 80%(91세대), 우선 매수 신고로 저렴한 가격에 낙찰됐다. -> 경락가율 우선매수: 50.4%, 제3자 67.3%

2) 금융/세제지원으로 임차주택 경락 등 주택 구입 시 부담 경감과 함께 정책 모기지로 85백만 원 점감이 가능하다. (3년 거치, 30년 가정), 디딤돌 대출은 '신혼부부 유형기준'(1.85%~2.7% 한도 4억, 소득 7천만 원 이하) 적용받을 수 있다. 지방세는 취득세 1백만 원, 재산세 13.3만 원(3년분) 등 113만 원 감면

※ 시세:1.6억, 낙찰가 1억(낙찰률 62.5%), 공시가격 1.1억, 전용면적 60㎡ 이하

기존 임차주택 공공임대로 제공

- 공공주택사업자가 우선매수권을 부여받은 전세사기피해자로부터, 우선 매수권을 양도받아 매입 후 공공임대로 공급한다. 임대료 63백만 원(시세 50%)에서 89백만 원(시세 30%) 절감. (20년 기준)

피해자 생계지원

- 긴급복지 지원으로 전세사기피해자도 '위기상황'으로 인정하여, 생계비/의료비/주거비/교육비 등 지원이 가능하다. 대상은 기준중위소득 75%, 재산 3.1억 원(대도시 기준), 금융재산 6백만 원 이하

| 원/월 | 생계 지원 | 의료 지원 | 주거지원 | 교육지원 |

| 162만원 (최대 6개월) |

1회 300만원 이내 |

월 66만원 (최대 12개월) |

고등 21만원(분기별) (최대 4분기) |

- 신용대출 3%대 금리로 지원하며, 약 154만 원 이자부담 경감효과를 얻을 수 있다. 요건은, 개인신용평점 하위 100분의 20 이하에 해당하는 자, 차상위계층 및 기초수급자, 근로장려금 신청자격 요건 해당자 中

특별법 수정안 비교표

| 구분 | 기존 | 현재(수정안 포함) |

| 대상요건 | 1) 대항력 등 - 주택의 인도와 주민등록 - 확정일자 |

- 신탁사기 등 대항력이 없는 경우도 특별법에 따른 금융지원 등이 가능하도록 근거 마련 - 주택의 인도와 주민등록 - 확정일자 |

| 2) 서민주택 기준 - 면적 고려 - 보증금 고려 |

- 보증금 3억원 이하 (위원회에서 시/도별 및 피해자 여건 등 고려해서 4.5->5억원까지 조정 가능) |

|

| 3) 고의적 갭투자 - 채무 불이행 의도를 의심할 만한 이유 - 수사 개시 등 |

- 수사개시, 임대인등의 기망, 반환능력없는 자에게 소유권 양도, 반환능력 없이 다수주택 취득/임대 등 - 채무 불이행 의도를 의심할만한 이유 - 수사 개시 등 |

|

| 4) 보증금 상당액 손실 - 보증금 상당액이 미반환 - 보증금 상당액의 손실발생 예상 |

||

| 조세 안분 대상 | - 대상 요건에 적합한 자 | - 보증금 5억원 이상도 포함 (동일 임대인과 계약한 임차인의 경우) - 대상 요건에 적합한 자 |

| 우선 매수권 | - 피해자는 경/공매에서 우선매수 가능 | - 피해자는 경/공매에서 우선매수 가능 |

| LH 매입 | - 피해자는 LH 등에 매입신청 가능 | - (좌동) |

| 경공매 대행 | - 경/공매 유예 및 정지 신청 가능 | - 경/공매 대행 지원 서비스 제공(대행 수수료 HUG 부담비율 50 -> 70% 확대) - (좌동) |

| 최우선 변제금 | - 최우선변제금 미지급 피해자에 대한 무이자 장기 전세자금대출 지원 (현행 최우선변제금 기준, 소득 자산요건 면제) |

LH 매입임대 및 주택 구입자금 대출

1. LH 등 공공임대사업자 매입임대

- LH 등 공공주택 사업자가 우선 매수권을 부여받은 전세사기 피해자로부터, 우선 매수권을 양도받아서 매입 후 공공임대로 공급한다. 이때 임대료는 63백만 원(전세금의 71%0 ~89백만 원(전세금의 100%) 절감효과를 볼 수 있다. 현재 인천지역 전월세 전환율(6.8%)을 활용해서 피해주택의 평균 전세보증금(0.89억)을 월세로 환산하면 월 임대료(무보증)는 약 53만 원

월 임대료(무보증금)는 시세 대비 30~50% 수준인 약 16~27만 원이다.

2. 주택 구입자금 대출

- 전세사기 피해자가 임차주택을 낙찰받거나, 신규주택 구입 시 주택구입자금 정책대출 지원 강화가 된다. 디딤돌 대출은 '신혼부부 유형기준(1.85%~2.7% 한도 4억, 소득 7천만 원 이하) 적용된다. 특례보금자리론은 소득 관계없이 0.4% 우대, 분할상환(원금 30%까지 만기 일시 상환 가능)

디딤돌 대출 시 85백만 원 절감가능 (3년 거치, 30년 대출 가정)

| 구분 | 대출 금액 | 상환유형 | 최저 | 최고 | 평균 |

| 디딤돌 대출 | 1.6억 | 금리 | 1.85% | 2.70% | 2.27% |

| 이자납입액 | 0.52억 | 0.78억 | 0.65억 | ||

| 일반주택 담보대출 |

1.6억 | 금리 | 4.04% | 6.12% | 4.80% |

| 이자납입액 | 0.22억원 | 2.0억원 | 1.5억원 |

저소득층 희망 신용대출 지방세 감면

저소득층 희망 신용대출

- 3%대 금리 신용대출 지원 (최대 1,200만 원, 미소금융 '취약계층 자립자금 대출') 대출을 위한 요건은, 개인신용평점 하위 100분의 20 이하에 해당하는 자, 차상위계층 및 기초수급자, 근로장려금 신청자격 요건 해당자 中, 최장 5년 이내 원리금 분할상환(1년 이내 거치기간 가능)

이자부담 경감 가능 : 154만 원 절감

| 구분 | 대출 금액 | 1년 거치 | 금리 |

| 미소 금융 | 12백만원 | 금리 | 3.0% |

| 이자 납입액 | 1,297,431 | ||

| 일반신용대출 | 12백만원 | 금리 | 6.44%(23'3기준) |

| 이자납입액 | 2,840,165 |

지방세 감면 '지방세특례제한법' 536의 4(신설)

- 전세 거주 주택 취득 시와 임차원 등기 명령 신청 시 지원한다. 취득세는 피해 임차인이 당해 전세주택 취득 시 취득세 200만 원 한도 내에서 면제된다. (생애 최초 주택 구입 한도와 동일), 재산세는 취득 이후 해당 주택에 부과되는 재산세는 3년간 50%(전용면적 60㎡ 이하) / 25%(60㎡ 초과) 감면

등록면허세는 피해 임차인이 신청한 임차권등기명령의 집행에 따른 임차권 등기에 대해서는 등록면허세(건당 6천 원) 전액 면제된다.

예를 들어, 미추홀구 피해주택 평균 가격을 적용하여 감면 혜택 산정하면,

- 시세 1.6억, 낙찰가 1억(낙찰률 62.5%), 공시가격 1.1억, 전용면적 60㎡ 이하, 취득세 1백만 원, 재산세 13.3만원(3년분) 등 총 113.3만원 감면, 취득세 1억(낙찰가) X 취득세율 1%(6억이하 1주택 취득시) = 1백만원, 재산세는 23년 1.1억(공시가) X 60%(공정시장가액비율) X 0.1% X 50% = 3.3만 원,

24~25년은 1.1억(공시가) X 60%(공정시장가액비율) 0.15% X 50% =5.0만 원

긴급복지지원제도

- 위기상황 발생으로 생계유지가 곤란한 저소득층에 대해 긴급생계지원금 등을 일시적으로 신속하게 지원하기 위한 제도다. 주소득자의 사망/행방불명/휴업/폐업 등, 중한 질병 또는 부상, 화재 또는 자연재해, 가족으로부터 방임/유기 또는 생계곤란으로 노숙, 자살고위험군 등 -> 전세사기피해자도 '위기상황'으로 인정

소득 및 재산은 기준 중위소득 75%, 재산 3.1억 원(대도시 기준), 금융재산 6백만 원 이하

긴급복지지원 금액

1) 생계지원은 4인 기준 월 162만 원을 최대 6개월까지 지원한다. 1인=62만 원, 2인=103만 원, 3인= 133만 원, 4인= 162만 원, 5인= 189만 원 등

2) 의료지원은 1회 300만 원 이내 (간병비, 의료기기 구입비, 비급여입원료 등 제외)

3) 주거지원 3~4인 대도시 기준 월 66.2만 원, 최대 12개월 지원 (대도시 기준 1~2인은 39.8만원, 3~4인은 66.2만원, 5~6인은 87.4만 원)

4) 교육지원은 분기별 초등 12.8만 원 ~ 고등 21.4만 원, 최대 4분기 지원

5) 기타 월 연료비 15만 원(10월~3월 동절기), 해산비 70만 원 등

※ 주소지 시/군/구청 또는 보건복지상담센터(129)로 지원요청하면 된다.

관련 글: 전세사기 피해자가 꼭 알아야 할 것 2가지

관련 글: 전세계약할 때 | 필수 특약과 집주인 확인

관련 글: 전세 자금 대출이란 | 기본 알아야 할 것

'경제공부 시작 > 부동산 공부' 카테고리의 다른 글

| 청약 경쟁률로 분양시장 흐름 파악 |청약공부 (0) | 2023.06.22 |

|---|---|

| 부동산 가격과 환율 관계 (0) | 2023.06.18 |

| 생애최초 주택구입 취득세 감면 조건 (23.5.16 시행) (0) | 2023.05.29 |

| 5월은 양도소득세 확정신고 (0) | 2023.05.28 |

| 꼬마 빌딩 세금 판결 사례 정리 (0) | 2023.05.26 |

댓글